Why valuation matters: Warum überzogene Bewertungen kein exklusives Problem unserer heutigen Zeit sind

Die Ideen zum Beitrag kam mir beim wiederholten Lesen von Peter Lynchs Klassiker: „Der Börse einen Schritt voraus: Wie auch Sie mit Aktien verdienen können!“

Hinweis: Dieser Beitrag ist erstmals im November 2022 auf meinem damaligen Blog Whirlwind-Investing.com erschienen. Da diese Gedanken meiner Ansicht nach jedoch noch immer gelten, möchte ich sie auch hier mit meinen Lesern teilen.

Die Ideen zum heutigen Beitrag „Why valuation matters: Warum überzogene Bewertungen kein exklusives Problem unserer heutigen Zeit sind“ kamen mir beim wiederholten Lesen von Peter Lynchs Klassiker: „Der Börse einen Schritt voraus: Wie auch Sie mit Aktien verdienen können!“, in dem er im Kapitel 10: Gewinne, Gewinne und noch mal Gewinne zu Bewertungsmaßstäben - hier im Zusammenhang mit dem allseits bekannten Kurs-Gewinn-Verhältnis (kurz: KGV) - folgendes schreibt:

Wenn Sie sich nicht für KGVs interessieren, dann erinnern Sie sich wenigstens daran, Aktien mit extrem hohen KGVs zu meiden. Sie sparen sich viel Kummer und Geld, indem Sie das beherzigen. Mit nur wenigen Ausnahmen ist ein überhöhtes KGV immer ein Handicap für eine Aktie, so wie ein zusätzliches Gewicht auf dem Sattel ein Handicap für ein Rennpferd ist.

- aus: Peter Lynch - Der Börse einen Schritt voraus: Wie auch Sie mit Aktien verdienen können!

Weiter fährt er mit folgenden Zeilen fort und veranschaulicht seine Aussage, dass überzogene Bewertungen für Aktionäre eher Nach- als Vorteil sind, zudem am Beispiel einer Investition in die bekannte Fast-Food-Kette McDonald's zu Beginn der achtziger Jahre:

Ein Unternehmen mit einem hohen KGV muss ein unglaubliches Gewinnwachstum erzielen, um den hohen Preis der Aktie zu rechtfertigen. McDonald's war 1972 dasselbe hervorragende Unternehmen, das es immer war, aber die Aktie wurde bis auf 75 Dollar hochgetrieben, was ein KGV von 50 bedeutete. Es war ausgeschlossen, dass McDonald's diesen Erwartungen gerecht werden konnte, was zu einem Kursverfall auf 25 Dollar führte, wodurch die Aktie wieder mit einem realistischeren KGV von 13 bewertet wurde. Dabei war mit McDonald's alles in Ordnung. Die Aktie war 1972 mit 75 Dollar ganz einfach überbewertet.

- aus: Peter Lynch - Der Börse einen Schritt voraus: Wie auch Sie mit Aktien verdienen können!

Verdeutlicht werden sollte an dieser Stelle, dass die Erstausgabe von Peter Lynchs Klassiker „One up on Wall Street: How to use what you already know to make money in the market“ (Originaltitel) bereits 1989 erschienen ist und er sich auf ein Beispiel von 1972, also von vor 50 Jahren bezieht. Dies zeigt:

Extreme Bewertungen sind kein Phänomen der heutigen Zeit.

Vielleicht hilft an dieser Stelle auch sich noch einmal zu verdeutlichen, was ein 50er KGV eigentlich aussagt: Kauft man Aktien eines Unternehmens, welche mit einem KGV von 50 bewertet sind, bezahlt man quasi das 50-fache der aktuellen Gewinne. Oder anders gesagt, es dauert 50 Jahre - gleichbleibende Gewinne vorausgesetzt - bis die ursprüngliche Investition durch die Gewinne verdient wurde.

Nun gibt es natürlich den berechtigten Einwand, dass gute Unternehmen wachsen und sich dadurch ihre Bewertung bezogen auf den Kaufzeitpunkt mit den Jahren verringert. Häufig liest man etwa:

„Operativ starke Unternehmen wachsen in ihre Bewertung rein.“

Das ist meiner Meinung nach zwar richtig, aber dennoch kann es nicht schaden einmal durchzurechnen, wann sich der Kaufpreis einer Investition durch die kumulierten Gewinne quasi von selbst kalkulatorisch bezahlt hat.

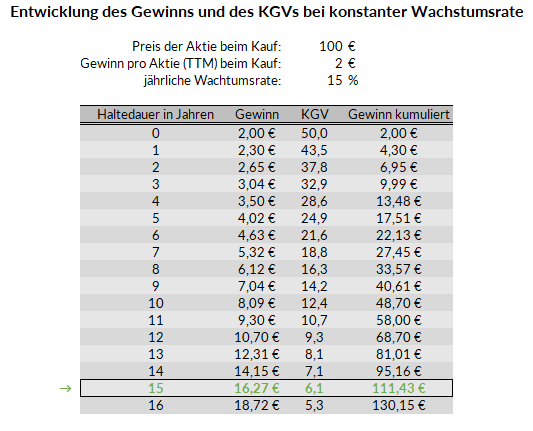

Hierzu ein konkretes Beispiel, bei dem für die Aktien eines Unternehmens, welches zum Kaufzeitpunkt einen Gewinn je Aktie von 2,00 € erwirtschaftet, 100 € pro Stück gezahlt wurden. Dies entspricht übrigens genau einem 50er KGV, vergleichbar mit dem „McDonald's“ - Beispiel von Peter Lynch.

Angenommen das Unternehmen mit dem 50er KGV wächst nun Jahr für Jahr mit einer stattlichen Wachstumsrate i.H.v. 15 % pro Jahr, so dauert es dennoch 15 Jahre, bis die anfängliche Investition mit Hilfe der kumulierten Gewinne erwirtschaftet wurde. Die Details hierzu zeigt die folgende Berechnung:

15 Jahre. Puh, eine lange Zeit!

Eine lange Zeit, über die diese Wachstumsraten aufrecht erhalten und die Produkte respektive Dienstleistungen des Unternehmens gefragt bleiben müssen. Keinesfalls unmöglich, aber eben auch nicht garantiert.

Anmerkung: Auf Whirlwind-Investing.com habe ich von 2019 bis 2023 zahlreiche Unternehmensanalysen veröffentlicht. Auch auf Whirlwind360@Substack veröffentliche ich bei Interesse neben meinen Quick-Checks ab und an gern ausführliche Aktienanalysen. Lasst mich eure Meinung dazu gern wissen.

Und natürlich bin ich mir dessen bewusst, dass Aktien kontinuierlich und solide wachsender Unternehmen aufgrund der steigenden Nachfrage fast immer auch im Preis steigen, wodurch neben den operativen Gewinnen und Cashflows - welche häufig anteilig in Form von Dividenden an die Aktionäre ausgeschüttet werden - zusätzlich Kursgewinne erwirtschaftet werden können. Es kann aber meiner Meinung nach dennoch nicht schaden, sich seine geplanten Investitionen - aber auch die bereits vorhandenen Positionen - hinsichtlich der aktuellen Bewertung noch einmal explizit anzuschauen, auch unter Berücksichtigung möglicher Wachstumsraten.

Zusammenfassung

Bäume wachsen selbst mit besten Umgebungsbedingungen nicht in den Himmel und Bewertungsmultiple von Unternehmen lassen sich nicht beliebig nach oben ausdehnen. Dies zeigte schon Peter Lynch anhand eines Beispiels von vor 50 Jahren und auch heute noch haben Umsatz-, Gewinn- und Cashflow-Multiples ihre Grenzen.

Ab gewissen Bewertungsniveaus müssen selbst die attraktivsten Wachstumsraten meist über mehr als eine Dekade aufrecht erhalten werden, damit die Unternehmen eine Chance haben in diese hinzuwachsen.

Ich weiß für mich zumindest, dass ich definitiv nicht noch einmal Aktien einer ASML mit einem KGV > 40 oder gar von NVIDIA mit einem KGV > 70 kaufen werde, egal wie rosig die Zukunftsaussichten aussehen oder wie tief die Burggräben angeblich sein mögen.

Wie steht ihr zum Thema Bewertungen und Bewertungsniveaus? Habt ihr auch Unternehmen im Portfolio, bei denen es selbst mit attraktiven Wachstumsraten womöglich noch mehr als 10 Jahre dauern wird, bis die Bewertung bezogen auf den Kaufpreis ein moderates Level erreicht hat? Lasst dazu gern einen Kommentar da. 🙂

Viele Grüße,

Daniel aka Whirlwind360

Disclaimer:

Die von mir auf Substack veröffentlichten Analysen und Texte stellen keine Anlageberatung, Steuerberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Ich veröffentliche hier lediglich meine persönliche Meinung.

Aktien, ETFs und Fonds sind immer mit Risiken behaftet. Auch ein Totalverlust des eingesetzten Kapitals ist möglich.

Weiterhin kann trotz gründlicher Recherche für die Richtigkeit und Vollständigkeit der Informationen und Unterlagen keine Haftung übernommen werden.