Quick-Check: Mein Blick auf Apple

Warum die Aktie von Apple momentan nicht gut läuft? Kurze Antwort: Weil an der Börse aktuell schlicht die Käufer fehlen. Die ausführliche Antwort folgt dagegen im Beitrag.

Erste Fakten zum Unternehmen und zur Aktie

Name: Apple Inc.

Marktkapitalisierung: 3.458 Mrd. USD

Gründungsjahr: 1976

Sektor: Technologie

Branche: Unterhaltungselektronik

Ticker-Symbol (US): AAPL

ISIN / WKN: US0378331005 / 865985

Kurzportrait

Apple Inc. ist ein weltweit führendes Technologieunternehmen mit Hauptsitz in Cupertino, Kalifornien. Von Steve Jobs, Steve Wozniak und Ronald Wayne 1976 gegründet, hat sich Apple von einem Pionier in der Personal-Computer-Branche zu einem der wertvollsten Unternehmen der Welt entwickelt.

Kerngeschäft:

Apple ist bekannt für seine innovative Produktpalette, darunter:

iPhone: ein Flaggschiff-Smartphone, das den Smartphone-Markt revolutioniert hat

Mac: eine Reihe von leistungsstarken Computern und Laptops

iPad: Marktführende Tablets für Arbeit und Unterhaltung

Apple Watch: ein Wearable für Fitness, Gesundheit und Kommunikation

Services: dazu gehören Apple Music, iCloud, App Store, Apple Pay und der Video-Streaming-Dienst Apple TV+

Apple legt großen Wert auf Benutzerfreundlichkeit, Design und ein eng integriertes Ökosystem, das Kunden an die Marke bindet. Das Unternehmen investiert kontinuierlich in Forschung und Entwicklung, um seine Technologieführerschaft zu behaupten.

Mit einer starken Marke, einer loyalen Kundenbasis und einem diversifizierten Produkt- und Serviceangebot ist Apple in vielen Märkten führend. Insbesondere die Entwicklung in Bereichen wie künstliche Intelligenz, Augmented Reality und Umweltfreundlichkeit prägt Apples Zukunftsvision.

Apple zählt zu den umsatzstärksten Unternehmen weltweit und verfügt über eine hohe Gewinnmarge. In den letzten 12 Monaten (TTM - Trailing Twelve Month) hat das Unternehmen einen Umsatz i.H.v. 391 Mrd. USD sowie einen Netto-Gewinn von knapp 93,7 Mrd. USD erwirtschaftet.

Die Aktie von Apple ist an der NASDAQ unter dem Ticker-Symbol AAPL gelistet und im Dow Jones, S&P 500 sowie im NASDAQ100 enthalten.

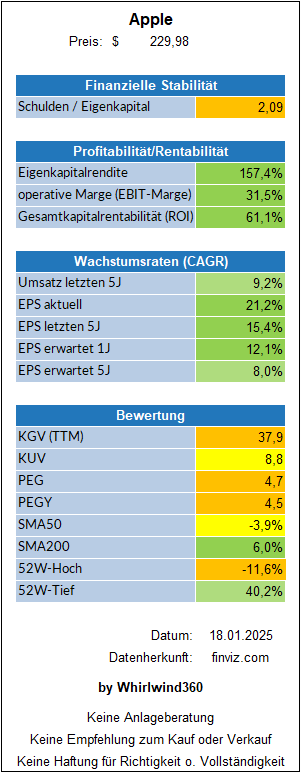

Blick auf die Kennzahlen

Im Folgenden gebe ich einen ersten Überblick zu wichtigen Kennzahlen des Unternehmens. Neben Kennzahlen zur finanziellen Stabilität, zur Profitabilität/Rentabilität und zum Wachstum, soll hier zudem ein Blick auf die aktuellen Bewertung der Aktie nicht fehlen.

Bewertung der Aktie im zeitlichen Verlauf

Der folgende Chart (powered by Aktien.Guide) zeigt die Bewertung der Aktie auf Basis des Kurs-Gewinn-Verhältnisses (PE-Ratio) im zeitlichen Verlauf.

Im KGV-Chart sehr schön ersichtlich ist die rasante Multiple-Expansion der Apple-Aktie von einem KGV kleiner 20 vor 2020 bis zu einem 40er KGV in der Spitze in 2021.

Im Durchschnitt der letzten 6 Jahre wurde die Aktie von Apple mit einem KGV von 27,8 bewertet. Da erscheint die Aktie mit einem aktuellen KGV von knapp 37,9 deutlich überbewertet zu sein.

Aktuelle Schätzungen gehen laut Seeking Alpha für das Fiskaljahr 2025 im Mittel von einem Gewinn je Aktie i.H.v. 7,39 USD aus. Damit würde sich das KGV auf Basis des aktuellen Aktienpreises auf etwa 31,1 reduzieren.

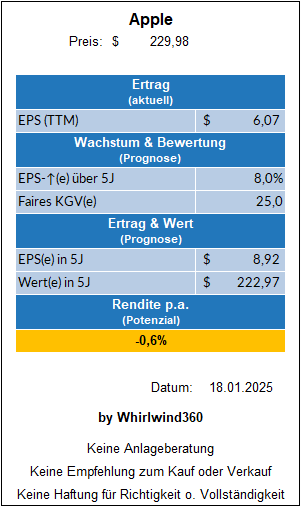

Renditeerwartung

Die Berechnung zur Renditeerwartung basiert auf dem aktuellen Gewinn je Aktie (TTM), einer Wachstumsprognose (Erwartung für die nächsten 5 Jahre) sowie einer angenommenen fairen Bewertung in der Zukunft, teils auch abgeleitet aus der mittleren Bewertung der letzten Jahre.

Vergleichsweise konservativ und daher mit einem fairen KGV(e) von 25 gerechnet, ergibt sich für die Aktie von Apple ein Renditepotenzial in 5 Jahren von -0,6 % p.a. Gerechnet stattdessen mit 27,8 - dem mittleren KGV der letzten 6 Jahre - ergibt sich ein Renditepotenzial von immerhin 1,5 % pro Jahr. Üppig ist dennoch anders …

Erzielte Renditen in den letzten Jahren

Morningstar.com liefert für die meisten amerikanischen Unternehmen erzielte Renditen (= Trailing Returns) für verschiedene Zeiträume. Für Apple werden folgende Trailing Returns angegeben:

Der Total-Return von Apple kann sich meiner Ansicht nach absolut sehen lassen. Wer seit mindestens 5 Jahren in der Aktie investiert ist, kann sich im Durchschnitt über eine jährliche Rendite von über 20 % freuen. Damit hat die Aktie von Apple den breiten Markt in dieser Zeit deutlich outperformt.

Allerdings ist die Performance der Vergangenheit kein Garant für die Zukunft.

Blick auf den Chart

Diese satte Rendite zeigt sich meiner Ansicht nach auch beim Blick auf den 10-Jahres-Chart der Apple-Aktie.

Betrachtet man für diesen Zeitraum jedoch zusätzlich das KGV, so wird deutlich, dass ein nicht unerheblicher Teil der Performance aus der Erhöhung des Bewertungs-Multiplikators (Multiple-Expansion) resultiert.

Meine Meinung

Apple ist ein großartiges Unternehmen. Keine Frage. Dennoch läuft die Aktie - trotz zwischenzeitlichem Allzeit-Hoch bei 260 USD - seit etwa 6 Monaten eher seitwärts. Da stellt sich die Frage nach dem Warum?

Das Finanzportal FINVIZ stellt für die Aktie von Apple für die nächsten 5 Jahre ein Gewinnwachstum i.H.v. 8 % p.a. in Aussicht. Das EPS (TTM) beträgt etwa 6 USD. Multipliziert mit 27,8 - dem mittleren KGV der letzten 6 Jahre - ergibt sich ein fairer Wert für die Aktie von Apple von knapp 170 USD. Aktuell steht die Aktie jedoch bei knapp 230 USD.

Wie gesagt, Apple ist kein schlechtes Unternehmen. Die Bewertung der Aktie erscheint im Hinblick auf die Zukunftsaussichten bzw. das erwartete Wachstum von ca. 8 % p.a. kombiniert mit einem aktuellen KGV von deutlich über 30 meiner Ansicht nach aber vergleichsweise anspruchsvoll.

Selbst wenn der Bewertungs-Multiplikator auf diesem Niveau bleibt, ist eine Outperformance die nächsten Jahre mehr als fraglich.

Dazu kommt, dass der Chart bzw. Kursverlauf mit dem 6-monatigen Seitwärtslauf auch für Momentum-Trader nicht unbedingt attraktiv sein sollte.

Wenn also weder fundamental, noch aufgrund des schwachen Momentums die Aktie von Apple aktuell attraktiv erscheint, woher soll die Nachfrage nach der Aktie als Voraussetzung für einen steigenden Aktienkurs kommen?

Kurz: Es fehlen schlicht die Käufer.

Was hältst du von Apple und diesem Quick-Check? Kommt das Unternehmen grundsätzlich und auf Basis der aktuellen Bewertung als Investment für dich in Frage oder bist du gar bereits investiert? Schreib es gern in die Kommentare.

Viele Grüße,

Daniel aka Whirlwind360

Disclaimer:

Die von mir auf Substack veröffentlichten Analysen und Texte stellen keine Anlageberatung, Steuerberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Ich veröffentliche hier lediglich meine persönliche Meinung.

Aktien, ETFs und Fonds sind immer mit Risiken behaftet. Auch ein Totalverlust des eingesetzten Kapitals ist möglich.

Weiterhin kann trotz gründlicher Recherche für die Richtigkeit und Vollständigkeit der Informationen und Unterlagen keine Haftung übernommen werden.

Moin Daniel,

schöner Artikel zu Apple. Eigentlich müsste/dürfte die Aktie nur halb so hoch stehen, wie sie es tut, doch für die Rekordbewertung gibt es meiner Ansicht nach einen handfesten Grund: Aktienrückkäufe.

Apple generiert rund 100 Mrd. an Gewinn pro Jahr und einen ebenfalls auf dieser Höhe liegenden Free Cashflow. Und da diesen Free Cashflow nutzt Apple schon seit Jahren zu gewaltigen Aktienrückkäufe, so dass in den letzten Jahren ein Viertel aller Aktien vom Markt weggekauft wurden. Das pusht natürlich den Gewinn je Aktie, der ansonsten eine ziemlich dürftige Entwicklung zeigen würde. Aber dank der Aktienrückkäufe und des steigenden EPS sehen die Kennzahlen (und du hast dich ja auch sehr auf das KGV fokussiert) nicht so schlecht aus.

Apple ist ein Cashflowmonster. Wären Aktienrückkäufe (wieder) verboten, würde die Dividendenrendite wohl sehr viel höher stehen. Ich denke, dass die Aktienrückkäufe den Blick auf Apple deutlich positiv verzerren und sich hier viel Enttäuschungs- und Abwärtspotenzial aufstaut. Apple hat enorme Margen beim Iphone und der Apple Watch, aber weist selbst darauf hin, dass künftige Produkte deutlich weniger profitabel sein werden. Apple ist also aktuell auch eine Wette darauf, dass die beiden Produkte weiterhin so stark nachgefragt werden. Zudem bekommt Apple 20 Mrd. USD pro Jahr von Alphabet (und das ist fast reiner Gewinn!), weil es Google auf seinen iOS-Geräten als Standardsuchmaschine einstellt. Diese Kooperation steht von mehreren Seiten unter Beschuss (Justiz, Kartellbehörden, Gerichte, Wettbewerber). Und dann ist da noch der Apple Store, wo man ebenfalls horrende Gebühren abschöpft. Auch der wird kartellrechtlich angegriffen und verliert seinen Burggraben.

Ich will Apple nicht totsagen, aber es gibt eine Reihe von Gründen, weshalb es in Zukunft deutlich schwieriger für das Unternehmen werden könnte. Und wenn sich am Markt irgendwann diese Erkenntnis durchsetzt, dürfte die extrem hohe Bewertung auf ein niedrigeres Niveau zusammenschrumpfen. Ohne, dass das Businessmodell an sich gegen die Wand fährt. Sollten eine oder mehrere der Cashcows von Apple zurechtgestutzt werden und damit die Cashflows und Gewinne zurückgehen, könnten auch die Aktienrückkäufe nicht mehr auf demselben Niveau erfolgen und dieser wichtig(st)e Support für den Kurs entfiele.

Ich bin daher aus vielen Gründen nicht bei Apple investiert. Zur Wahrheit gehört aber auch, dass die Kursentwicklung - bisher - eine andere Sprache spricht. Ob und ggf. wie lange das so weitergeht, bleibt abzuwarten. Ich investiere jedenfalls lieber woanders, wo ich mir sicher bin...

Liebe Grüße

MiK